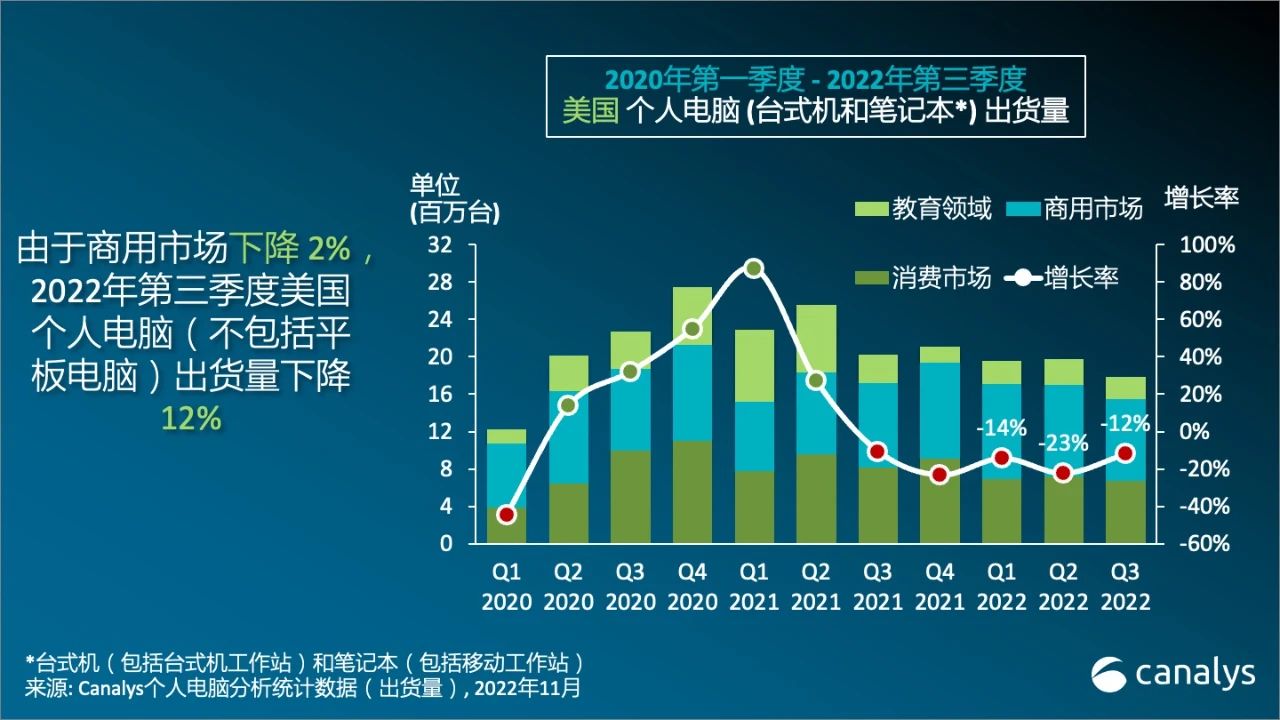

依据Canalys发布的最新数据,2022 年第三季度,美国台式机、笔记本电脑和工作站的出货量同比下降 12%,跌至 1780 万台。因为企业的商业开销变得慎重,再加上顾客和教育层面的开销均有所下降,笔记本电脑出货量跌落了 14%,是一切个人电脑类别中降幅最大的产品品类。跟着台式机重新冠疫情时期的阑珊中复苏,第三季度该品类个人电脑出货量稍微增加 1%。虽然推出了不少促销活动,但因为通货膨胀导致需求减少,平板电脑出货量小幅跌落 1%。此外,虽然最近几个季度的商业需求一向体现微弱,但第三季度商用细分商场的出货量仍是下降了 2%。

Canalys研讨分析师Brian Lynch表明:“因为顾客和教育需求在通货膨胀和商场饱满问题中苦苦挣扎,美国个人电脑商场现已处于长时间缩短状况。现在,此前颇具商场弹性的商用商场开端阑珊,2022 年初次呈现同比下滑。ISM服务和制造业收购经理人指数自 2021 年底以来均稳步下降,现在处于新冠疫情迸发以来的最低水平。通胀压力、利率大幅上谐和本钱减少办法均导致IT开销下降。虽然整体工作状况依然安稳,但从科技和金融职业的裁人潮不难看出,2023 年上半年企业在个人电脑上的开销或许会变得愈加慎重。虽然如此,个人电脑在支撑混合工作和数字化转型等趋势方面具有不可或缺的重要性,这也意味着从长时间来看,个人电脑商场的远景依然达观。不过因为企业需求应对当时的经济不确定性,因此商用个人电脑的使用寿命将在短期内得到延伸。”

Lynch弥补道:“展望未来,美国个人电脑商场将面对进一步的增加窘境。虽然第四季度是节日季,但商场仍将继续的低迷。资金严重的顾客将减少对贵重科技产品的开销。近几个月来,零售商加大了促销力度,以便在假期季行将到来之际,为新设备的发布做衬托。但整体上零售库存的增加速度仍快于产品的出售速度。教育商场将在 2023 年开端缓慢复苏,但现在看来,或许会在 2024 年才迎来大规模的设备更新。教育经费依然坚持健康发展,但估计学校会需求标准更好的专用设备,这些设备的价格往往也更高。归纳考虑以上这些要素,咱们估计 2023 年上半年美国个人电脑出货量会进一步下降。”

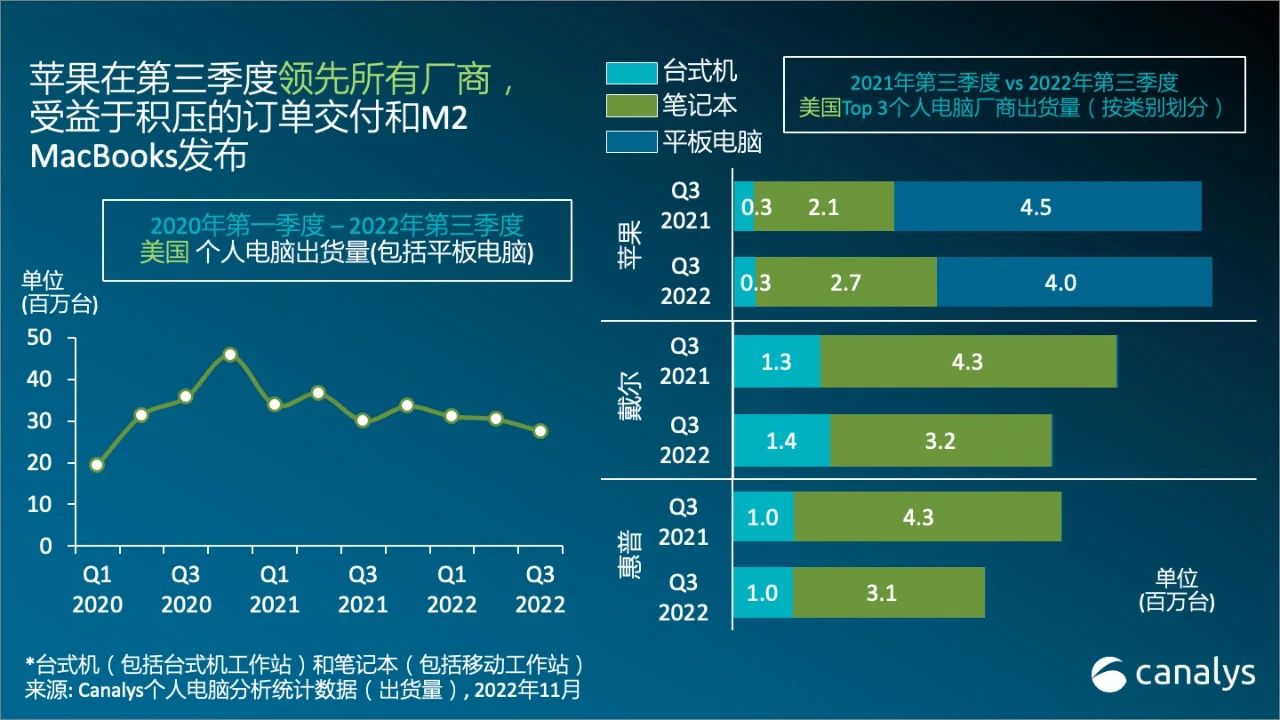

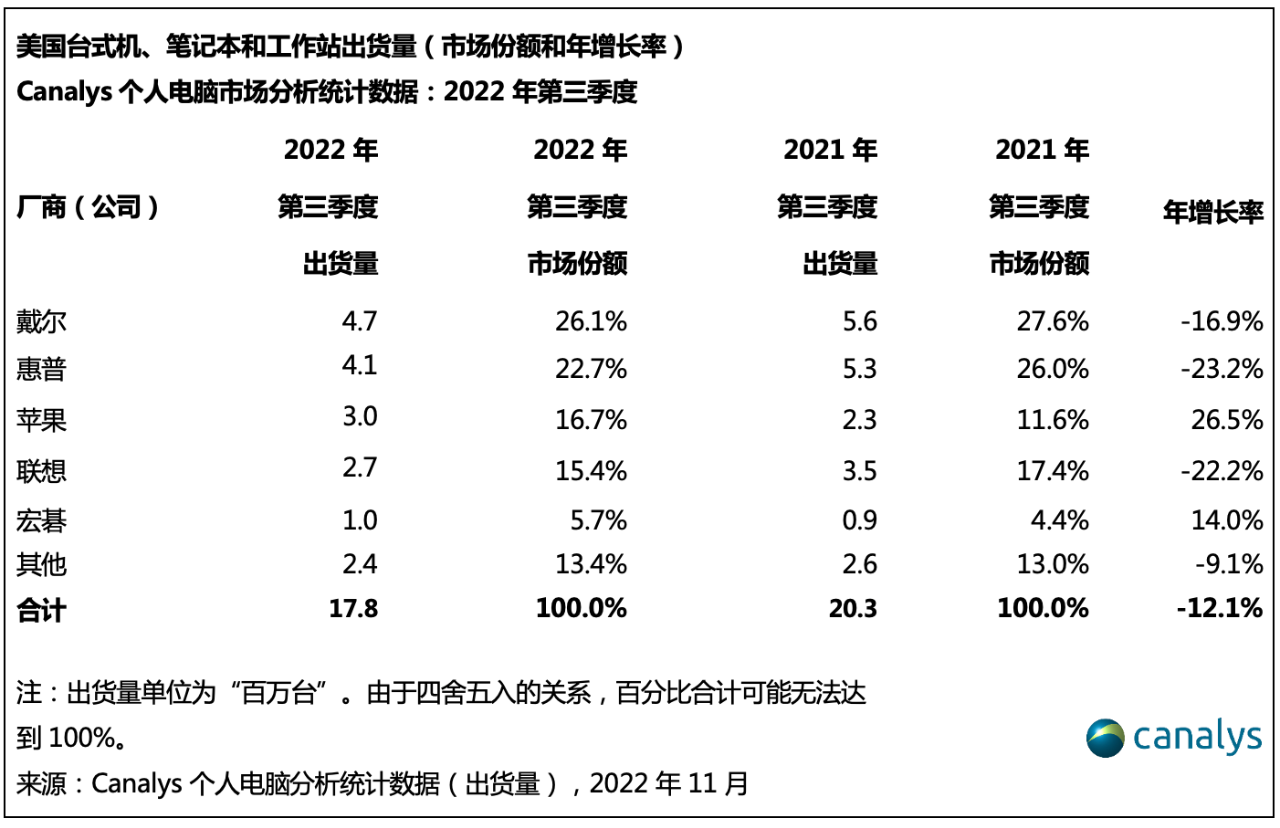

戴尔在第三季度以 26% 的商场份额稳居美国台式机和笔记本电脑商场首位,但其出货量同比下降了 17%。惠普的出货量为 410 万台,位居第二,但在前五大厂商中跌幅最大,出货量下降了 23%。得益于第二季度供给严重的积压订单开端连续出货以及新推出的 M2 电脑,苹果在第三季度体现杰出,出货量增加了 26%。联想在商用商场寸步难行,出货不抱负,跌至第四位。宏碁以 14% 的微弱增加位居第五。

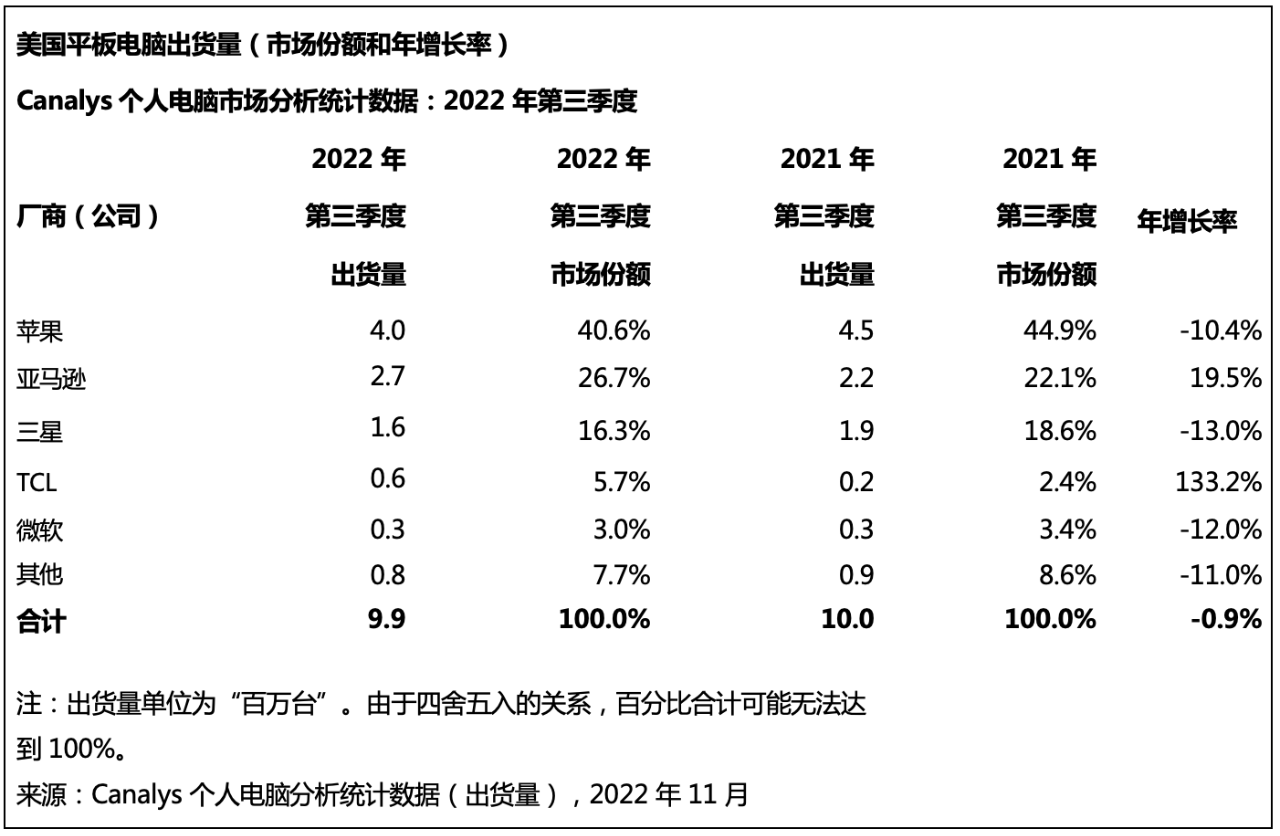

苹果以 41% 的商场份额坚持了其长时间以来在美国平板电脑商场的领先地位。最近几个季度,因为顾客对价格愈加灵敏高端平板电脑遭受波折,而亲民价位段的平板电脑则体现较为超卓。亚马逊商场份额到达 27%,排名第二,在 7 月份成功举行的Prime会员日的支撑下,其出货量增加了 20%。三星以 160 万台出货量位居第三,同比下降 13%。TCL加大了在美国的营销和品牌推行力度,增加势头继续微弱,涨幅高达 133%,而微软以 12% 的跌幅跻身前五名。